昨天(7月31日),Grab发布了2025年第二季度财报。公司本季度的表现稳健,营收和利润都保持住了增长势头。

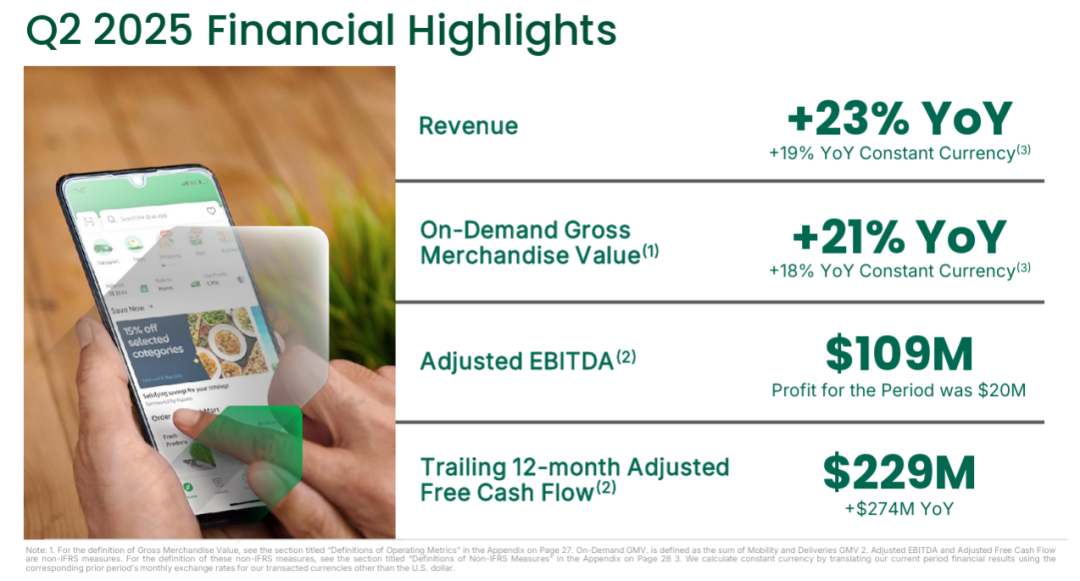

平台月活跃交易用户数(MTUs)达到4,620万,营收同比增长23%,达8.19亿美元。按需服务(即出行和外卖)GMV同比增长21%,达53.5亿美元。调整后EBITDA连续第14个季度增长,达到1.09亿美元。公司还实现了2,000万美元的净利润,是上一季度的两倍。

不过财报的数字并未超过许多分析师和投资者的预期。财报发布后的首个交易日,也是特朗普宣布对多国的新一轮关税的这天,Grab股价甚至下跌了超过7个点。

下面简单聊聊墨腾的一些看法:

Grab的“惠选”模式(Saver)似乎在贡献更多增长。“惠选”模式(比常规模式耗时更久但价格更低的选项)下的订单数目前占出行交易的约三分之一,占外卖交易的34%。这正切合我们在《东南亚外卖平台报告5.0》中提到Grab正采用的的“服务分层”策略:通过分层产品设计和拼单等方式扩大用户基础,再通过订阅服务、金融服务等方式提高留存率与交易频次。

Grab的广告业务增长也较为健康。自助投放平台的季度活跃广告主数量同比增长31%,人均广告花费同比增长42%。在财报电话会上,管理层将广告业务构想为Grab的“协同商机”和“未来增长点”。看起来,Grab正在搭建一个“零售媒体网络” - 目标为全东南亚的FMCG品牌及商户同时提供推广与销售渠道。

这一趋势也和我们与许多东南亚市场的品牌方交流直播电商时的讨论非常相似。有些知名品牌仍在内部争论,直播投放到底算是市场推广预算,还是渠道投放预算?其实,两者都是。

尽管东南亚目前尚未出现像中国这么激烈(且代价高昂)的即时零售战,但这个领域正在重新得到关注。GrabMart的增速比整体外卖业务要高 - 这也是很好理解的,GrabMart在GMV的占比仅10%,还有很大的成长空间。另外,Grab在马来西亚收购的连锁超市Jaya Grocer,线上渗透率约为15%;但在中国,阿里巴巴的盒马与沃尔玛旗下的山姆会员店这个数字是50%。

Grab还收购了Everrise,一家专注于东马的连锁超市。Grab会利用其庞大的现金储备,在东南亚进行更多类似并购吗?从我们的观察来看,经营良好的超市在本地市场是优质资产,也符合Grab要深入零售场景的中长期战略。

在近期完成了15亿美元的可转债融资后,Grab于二季度末拥有57亿美元的净现金流动性(即现金、定期存款和投资减去贷款与债务)。既然公司盈利能力稳定,那么下一步的关键在于:Grab会如何有效利用这笔资金?

在金融服务方面,Grab的贷款总额同比增加78%,达7.08亿美元。另一边,冬海集团旗下的金融服务Monee在2025年第一季度的贷款总额已达58亿美元。显然,Grab在这一板块仍有相当大的成长空间。墨腾近期也在和《经济学人》的对话中分享了这一话题上的观点。

Grab还在积极解决新加坡市场中出行服务的供给短缺问题。墨腾在《海峡时报》近期的一篇评论正是着眼于Grab推出GrabCab的背后考量。同时,新加坡政府对自动驾驶出租车表示了支持,Grab作为潜在的最有力竞争者,最近推出的自动驾驶电动接驳车正是一个试点,为搭建团队与技术落地的公众接受度做准备。

那么Grab会面临新的竞争者吗?在财报电话会上,Grab表示“目前其在区域市场的规模约为最接近的竞争者的3至3.5倍”,但仍需对潜在挑战者保持警惕。例如Bolt已进入泰国市场,越南的Xanh SM也在扩张。而最值得关注的,或许是美团旗下的国际品牌Keeta是否会在未来18到36个月内进入东南亚市场。

]article_adlist-->

]article_adlist-->

获取东南亚外卖平台报告

完整版《墨腾东南亚外卖平台报告》可通过小鹅通购买。今年英文版定价有所提升,中文版仍维持在¥299。

另有赠书活动:从今日起到8月31日,购买报告可免费获赠《外卷:中国互联网巨头的全球征途》(定价¥128)一本。有需要者请在购买时备注地址和电话,墨腾在中国大陆的合作伙伴将为您寄出。

如需发票,请一并留言注明发票抬头信息。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

正规股票配资机构提示:文章来自网络,不代表本站观点。